مثلث مالی : شرکت بیمه کارآفرین یکی از شرکت های پیشرو در توسعه بیمه های عمر است . این شرکت سال ۱۴۰۰ را با انتشار اخباری مبنی بر اختلاف میان هیات مدیره و برخی از سهام داران آغاز کرده است . هرچند طبق آگهی مندرج در سایت بیمه کارآفرین ، مجمع فوق العاده برای انتخاب هیات مدیره جدید برگزار می شود ، اما هیات مدیره فعلی در صدد برکناری محمد حیدری مدیرعامل بیمه کارآفرین هستند. البته شنیده ها حکایت دارد با اقدام به موقع بیمه مرکزی انتخاب مدیرعامل جدید به بعد از برگزاری مجمع فوق العاده و انتخاب هیات مدیره جدید موکول شده است. این موضوع موجب شد تا عملکرد محمد حیدری مدیرعامل این شرکت بررسی شود.

از آنجائیکه کسب و کار صنعت بیمه، مبتنی بر علم آمار و احتمالات و اقتصاد پایه گذاری شده و فرآیندعملکردی آن به گونه ای است که همواره فاز هزینه ای )خسارت( با تأخیر زمانی نسبت به فاز درآمدی )حق بیمه( آشکار می شود ، آثار مالی خسارتی بیمه نامه های صادره با توجه به نوع رشته بیمه ای در فاصله زمانی ۲ الی ۵ سال بصورت قطعی نمایان می شود . رفتار بیمه ای هر سال مالی، بخش قابل توجهی ناشی از سال های گذشته است . لذا برای روشن شدن فعالیت شرکت بیمه کارآفرین، روند شاخص های مالی و فنی طی یک دوره پنج ساله مورد بررسی قرار گرفته است.

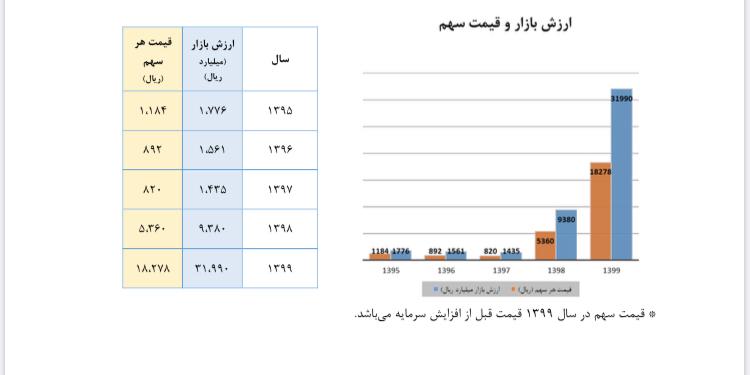

ارزش بازار شرکت

ارزش شرکت بیمه کارآفرین در سال های ۱۳۹۵ الی ۱۳۹۹ ارزش بازار )میلیارد ریال( و قیمت سهم )ریال( در نمودار زیر نمایش داده شده است. همانگونه که از نمودار مشخص است ارزش بازار و قیمت سهم در دو سال اخیر رشد مطلوبی دارد .

به ویژه در سال ۱۳۹۹ که با افت بازار سرمایه و نزول بی سابقه شاخص کل و هم وزن روبرو بوده ایم، قیمت سهم بیمه کارآفرین رشد بسیار خوبی را تجربه کرده است.

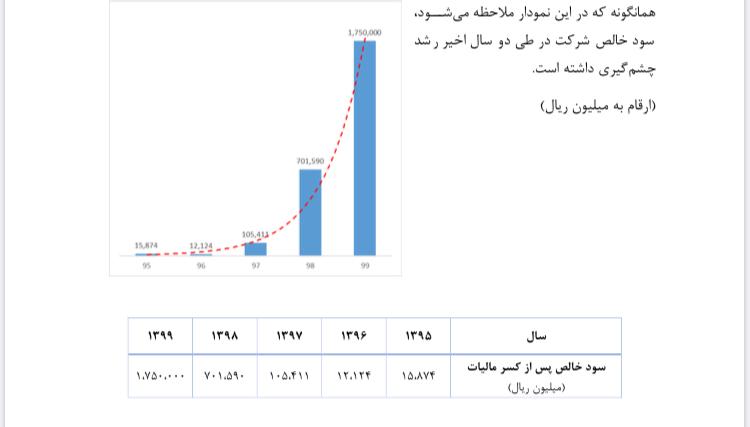

سود خالص پس از کسر مالیات

همانگونه که در این نمودارآمده است ،

سود خالص شرکت در طی دو سال اخیر رشد قابل توجهی دارد.

در خصوص سال ۹۹ سود خالص شش ماهه اول طبق صورت های مالی تایید شده قطعی می باشد و شش ماهه دوم برآوردی است .

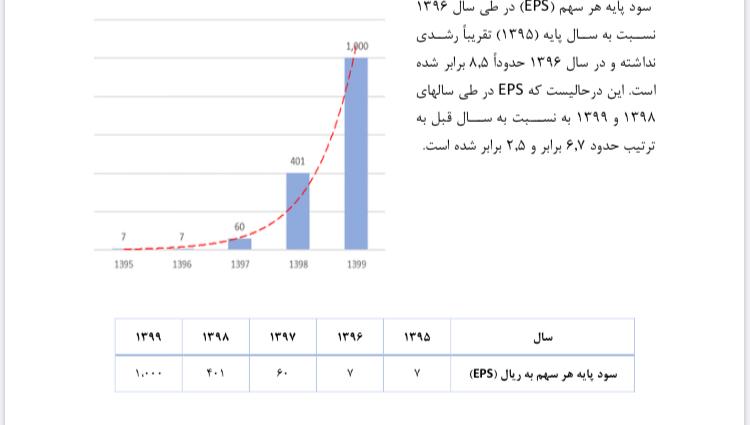

سود پایه هر سهم ( EPS)

سود پایه هر سهم EPS در طی سال ۱۳۹۶نسبت به سال پایه 1395 تقریباً رشدی نداشته و در سال ۱۳۹۷ حدوداً ۸.۵ برابر شده است. این درحالیست که EPS در طی سال های

۹۸ و ۹۹ به نسبت به سال قبل به ترتیب حدود ۶.۷ برابر و ۲.۵ برابر شده است.

- سود سال ۹۹ شش ماهه اول قطعی شده می باشد و کل سال برآوردی است.

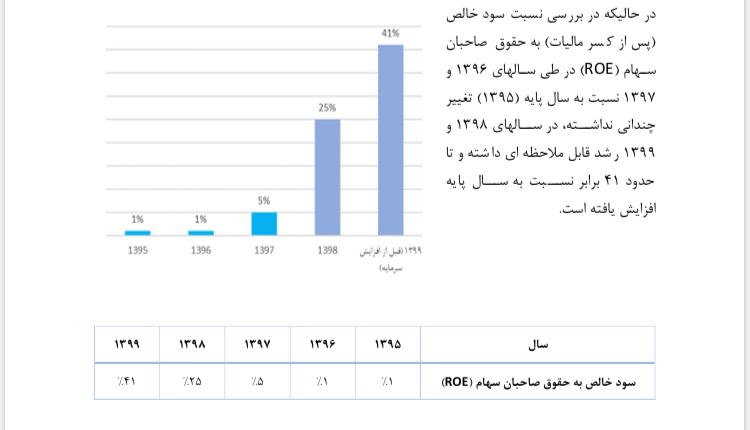

نسبت سود خالص به حقوق صاحبان سهام ROE

در حالیکه در بررسی نسبت سود خالص پس از کسر مالیات به حقوق صاحبان سهام ROE در طی سالهای ۱۳۹۶ و۱۳۹۷ نسبت به سال پایه ۱۳۹۵ تغییرچندانی نداشته، در سال های ۱۳۹۸ و

۱۳۹۹ ر شد قابل ملاحظه ای دا شته و تا حدود ۴۱ برابر نسبت به سال پایه افزایش یافته است.

* در خصوص سال ۹۹ قبل از افزایش سرمایه در نظر گرفته شده است.

سطح توانگری مالی

شرکت بیمه کارآفرین چند سال متوالی دارای سطح یک توانگری مالی در بین شرکت های بیمه بوده و در سال ۱۳۹۸ رشد بسیار خوبی نسبت به دوره های قبلی داشته است.

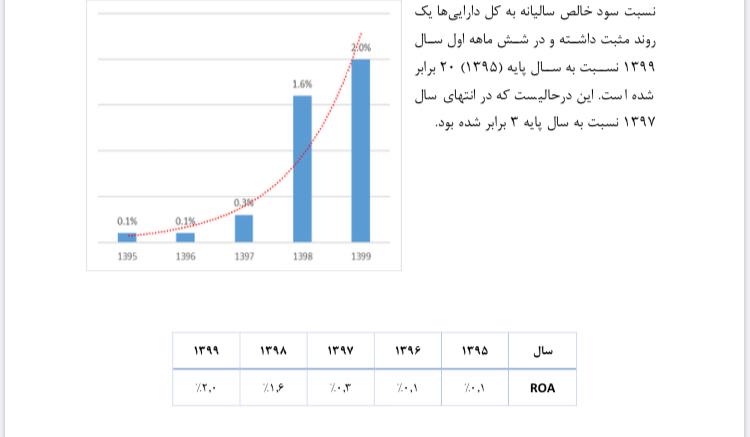

نسبت سود خالص سالانه به کل دارایی ها ROA

نسبت سود خالص سالیانه به کل دارایی ها یک روند مثبت داشته و در شش ماهه اول سال ۱۳۹۹ نسبت به سال پایه) سال ۱۳۹۵ ) ۲۰ برابر شده است. این درحالی ست که در انتهای سال ۱۳۹۷ نسبت به سال پایه ۳ برابر شده بود.

* در خصوص سال ۱۳۹۹ صورتهای مالی شش ماهه حسابرسی شده منظور شده است.

نسبت دارایی ثابت به حقوق صاحبان سهام

بالا بودن این نسبت، نشانگر تخصیص عمده حقوق صاحبان سهام به تامین دارایی ثابت (خرید ساختمان) می باشد، که دارایی غیرمولد از منظر شناسایی سود است ، ولی دارای ارزش ذاتی در طول زمان می باشد.

در آیین نامه شماره ۹۷ ، شرکت های بیمه تکلیف دارند حداکثر تا تاریخ دوم تیرماه ۱۴۰۰ این نسبت تامین دارایی ثابت از محل حقوق صاحبان سهام را به ۳۰ در صد تعدیل نمایند و در صورت تشخیص و تایید بیمه مرکزی ج. ا. ا. این زمان حداکثر تا تاریخ۲۲ تیرماه ۱۴۰۳ قابل افزایش است.

- درخصوص سال ۹۹ برآوردی و بدون احتساب افزایش سرمایه در نظر گرفته شده است.

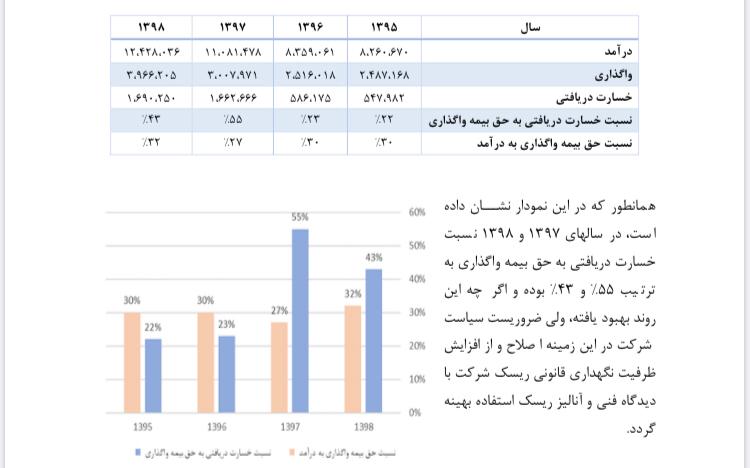

نسبت خسارت دریافتی به واگذاری اتکایی

در جدول زیر و ضعیت درآمد، واگذاری اتکایی و خسارت در سال های ۱۳۹۵ تا ۱۳۹۸ مشخص شده است.

همانطور که در این نمودار نشان داده است، در سال های ۱۳۹۷ و ۱۳۹۸ نسبت خسارت دریافتی به حق بیمه واگذاری به ترتیب ۵۵ % و ۴۳ % بوده و اگر چه این روند بهبود یافته، ولی ضروری است سیاست شرکت در این زمینه ا صلاح و از افزایش ظرفیت نگهداری قانونی ریسک شرکت با دیدگاه فنی و آنالیز ریسک استفاده بهینه شود.

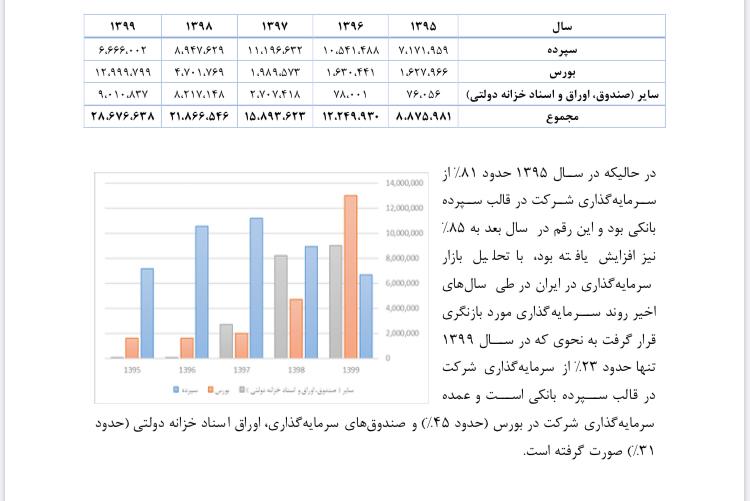

سبد سرمایه گذاری

وضعیت سبد سرمایه گذاری شرکت در سال های ۱۳۹۵ تا انتهای بهمن ۱۳۹۹ در جدول زیر مشخص شده است.

مطابق با این آمار، حجم سرمایه گذاری شرکت، نسبت به سال ۱۳۹۵ بیش از ۳ برابر شده است.

در حالیکه در سال ۱۳۹۵ حدود ۸۱ % از سرمایه گذاری شرکت در قالب سود بانکی بود و این رقم در سال بعد به ۸۵ %نیز افزایش یافته بود، با تحلیل بازار سرمایه گذاری در ایران در طی سال های اخیر، روند سرمایه گذاری مورد بازنگری قرار گرفت به نحوی که در سال ۱۳۹۹ تنها حدود ۲۳ % از سرمایه گذاری شرکت در قالب سود بانکی است و عمده سرمایه گذاری شرکت در بورس حدود ۴۵ % و صندوق های سرمایه گذاری، اوراق اسناد خزانه دولتی حدود ۳۱ درصد صورت گرفته است.

شاخص تعداد بیمه نامه صادره و حق بیمه تولیدی بیمه های زندگی (از محل فروش جدید)

فروش بیمه نامه های جدید عمر از سال ۱۳۹۵ لغایت ۱۳۹۷ روند نزولی داشته و از این سال به بعد روند صعودیدارد . با این تو ضیح که در سال ۱۳۹۹ ن سبت به سال های قبل از نظر میانگین حق بیمه صادره هر بیمه نامه نیز کیفیت بیمه نامه رشد دو برابری دارد.

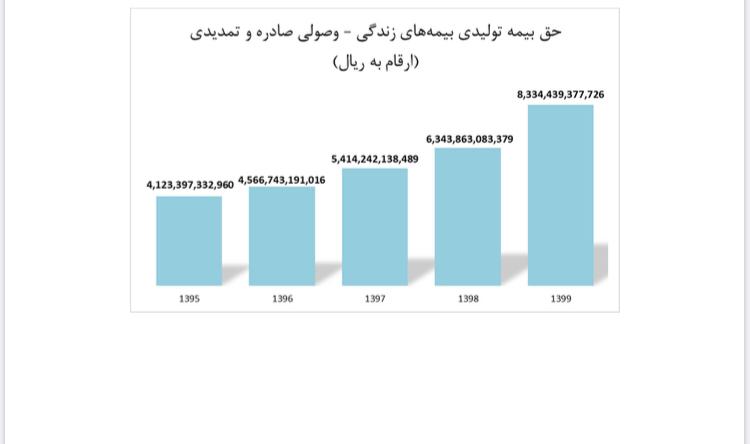

شاخص کل حق بیمه تولیدی بیمه های زندگی (وصولی صادره وتمدیدی)

در نمودار زیر حق بیمه وصولی کل از محل بیمه نامه های صادره جدید و تمدیدی در طی پنج سل اخیرنشان داده شده است که روند آن علی القاعده صعودی است. اما در سال ۱۳۹۹ نسبت به سال قبل، رشد ۳۱درصدی داشته که نسبت به سال های قبل دو برابر شده است. )ارقام به ریال(

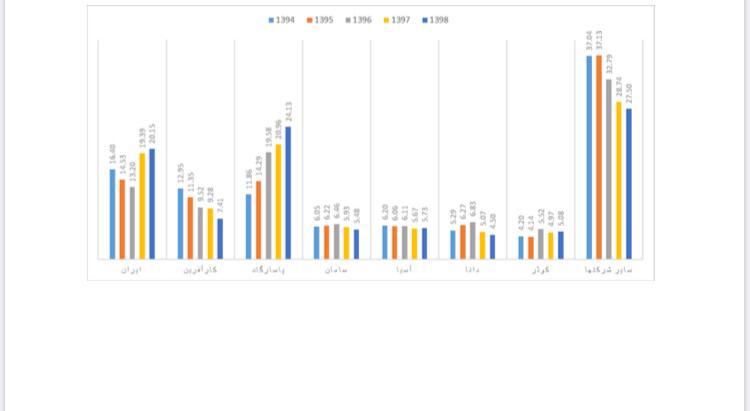

شاخص سهم از بازار در هفت شرکت منتخب در بیمه های زندگی

رشد و افزایش سهم در بازار بیمه های زندگی، تابعی از سیاست های راهبردی شرکت های بیمه در میزانِ تمرکز و سرمایه گذاری در این بخش، عرضه محصولات متناسب با نیاز مشتریان، توجه به برندینگ و کیفیت خدمت دهی، شبکه فروش توانمند، مدیریت نظامند عملیاتی و پشتیبانی و … می باشد.

در نمودارهای ذیل، رفتار هفت شرکتی که بیشترین سهم بازار در پرتفوی بیمه های زندگی را داشته اند ، طی سال های ۱۳۹۴لغایت ۱۳۹۸ نمایش داده شده ا ست که شرکت بیمه کارآفرین بعد از شرکت های بیمه پا سارگاد و ایران دررتبه سوم قرار دارد.

نکته حائز اهمیت اینکه شرکت بیمه کارآفرین، اگر چه طی این سالها، رتبه سوم را از لحاظ سهم از پرتفوی بیمه زندگی در صنعت بیمه را حفظ کرده ا ست، اما این روند از ۱۳ در صد به ۷ در صد کاهش یافته ا ست وضروریست شرکت بیمه کارآفرین در خصوص ثبات و روند صعودی سهم بازار، سرمایه گذاری و چاره اندیشی نماید.

قابل ذکر است که در این بررسی شرکت های تخصصی عمر مانند خاورمیانه و باران در نظر گرفته نشده است.

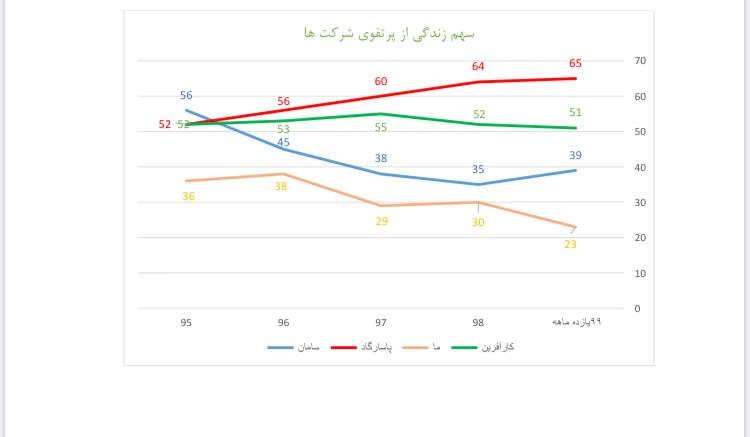

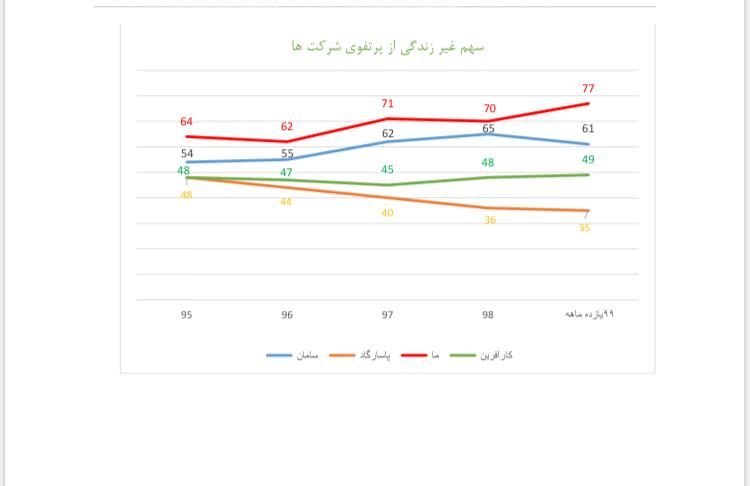

شاخص تمرکز نسبت فروش بیمه های زندگی از پرتفوی شرکت

در نمودارهای ذیل، نسبت فروش بیمه های زندگی از پرتفوی چهار شرکتی که در سال ۱۳۹۸ پرتفوی بیمه های زندگی آنان بیشترین سهم از پرتفوی شرکت را داشته است ، طی سال های ۱۳۹۵ لغایت ۱۳۹۹ نمایش داده شده است. روند ترکیب سهم پرتفوی زندگی و غیرزندگی از کل پرتفوی هر شرکت، در برابررشد فزاینده بیمه های غیرزندگی که از آثار تورمی و افزایش نرخ دیه تاثیر مستقیم دارد، شرکت ها بایستی برای حفظ محوریت بیمه های زندگی، برنامه ریزی داشته باشند.

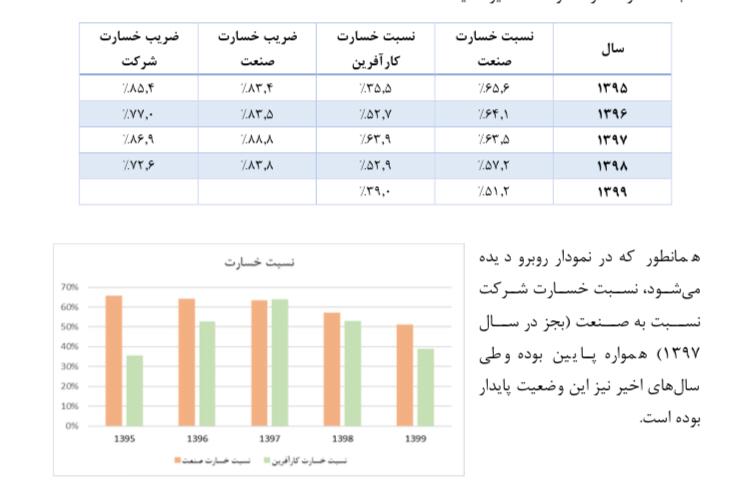

ضریب خسارت و نسبت خسارت

در بررسی ضریب خسارت شرکت بیمه کارآفرین و مقایسه با صنعت بیمه مشاهده می شود که شرکت نسبت به صنعت وضعیت مناسب تری دارد. بدلیل اینکه ضریب خسارت برای سال ۱۳۹۹ قابل محاسبه نمی باشد ، نسبت خسارت شرکت و صنعت نیز مقایسه شده است.

همانطور که در نمودار د یده می شود، نسبت خسارت شرکت نسبت به صنعت )بجز در سال ۱۳۹۷ همواره پایین بوده وطی سال های اخیر نیز این وضعیت پایدار بوده است.

از طرف دیگر بررسی آماری ضریب خسارت نیز نشان دهنده فاصله مطلوبی است که طی سال ۱۳۹۸میان ضریب خسارت شرکت بیمه کارآفرین و ضریب خسارت صنعت ایجاد شده است.

سرانه حق بیمه به تعداد پرسنل

در سال های اخیر، شرکت از نظر تعداد نیروی انسانی، با نیروی مازاد روبروست. با این حال سرانه حق بیمه به ازای هر یک از پرسنل به طور شایانی افزایش یافت است.

در نمودار زیر و ضعیت ر شد افزایش سرانه حق بیمه به تعداد پر سنل بهطور مح سو سی نمایان شده ا ست.

)ارقام به میلیون ریال(

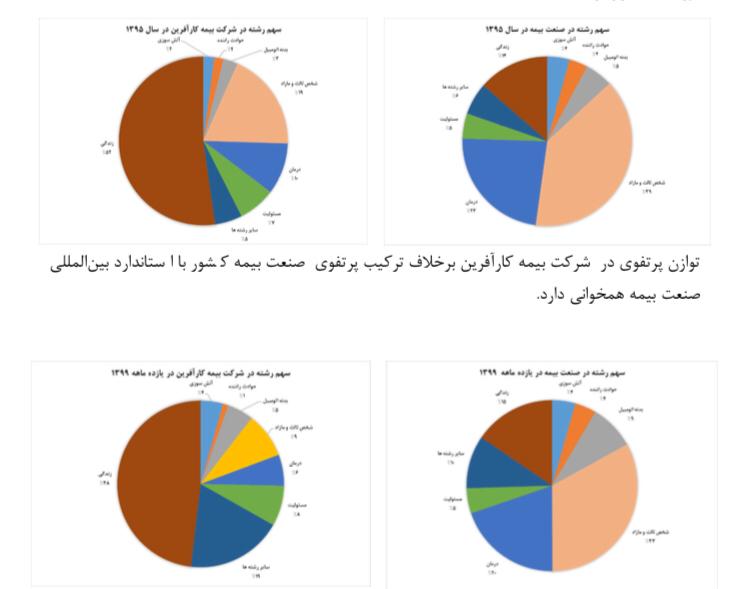

ترکیب پرتفوی

در نمودارهای زیر سهم ر شته های بیمه از حق بیمه تولیدی در صنعت بیمه و شرکت بیمه کارآفرین در سال ۱۳۹۵ و ۱۳۹۹مورد مقایسه قرار گرفته است.

توازن پرتفوی در شرکت بیمه کارآفرین برخلاف ترکیب پرتفوی صنعت بیمه کشور با ا ستاندارد بین المللی صنعت بیمه همخوانی دارد.

طی سال های اخیر، در شرکت بیمه کارآفرین، بر خلاف روند صنعت بیمه، نسبت به اصلاح ترکیب پرتفوی و کنترل سهم رشته های زیان ده اقدام موثر صورت گرفته است ، سهم رشته شخص ثالث و حوادث راننده از ۲۱درصد به ۱۰ در صد و سهم ر شته درمان از ۱۰ در صد به ۶ در صد کاهش یافته و در مقابل سهم بیمه های آتش سوزی، باربری و بدنه اتومبیل افزایش یافته است.

جمع بندی

با توجه به بررسی صورت گرفته در این گزارش، موارد ذیل قابل توجه میباشند:

- در محاسبه بازده کل دارایی شرکت، یعنی نسبت سود خالص به کل دارایی سالیانه، در شرکت های بیمه ای که اولا سهم بیمه های عمر و سرمایه گذاری حداکثری می باشد و ثانیا سابقه بلند مدت و چندین ساله در فروش این بیمه نامه ها دارند؛ به دلیل آن، ترکیب دارایی این نوع شرکت ها متفاوت از سایرشرکت های بیمه می باشد و نیاز به دقت نظر خاصی دارد که شرکت بیمه کارآفرین پیشرو در این گروه شرکت ها می باشد.

دارایی این شرکت ها و بطور مشخص شرکت بیمه کارآفرین از دو بخش کاملا مجزا تشکیل شده است :

- ذخایر ریاضی بیمه های عمر که متعلق به بیمه گذاران بیمه عمر است و صرفا مدیریت آن با شرکت است و همواره سود حاصل از سرمایه گذاری ها در هر دوره مالی مربوط به این منابع، منجر به افزایش ذخیره ریاضی می شود.

- ۲- سایر ذخایر و دارایی ها که مالکیت آن متعلق به شرکت است و به تبع آن سود ناشی از سرمایه گذاری این منابع نیز متعلق به شرکت است.

از این رو جهت استفاده موثرتر از نسبت ROA در این شرکت ها، تفکیک دارایی ها بشرح یاد شده و شناسایی منافع حاصله هر بخش و در نظر گرفتن آن، تحلیل نسبت های مالی را منطبق به واقعیت خواهد کرد، که به لحاظ اهمیت موضوع در شرکت بیمه کارآفرین در گزارش جداگانه ای ارائه خواهد شد.

در این گزارش ROA محاسبه شده برای سال ۱۳۹۹ ، وفق صورت مالی حسابرسی شده شش ماهه اول سال و مقایسه آن با نسبت کل سال های گذشته است و به لحاظ حساسیت آن امکان برآورد سالیانه میسر نمی باشد.

بدیهی است نسبت ROA برای کل سال ۱۳۹۹ با توجه به اطلاعات موجود قطعا افزایش خواهد یافت. همچنین افزایش قابل توجه سودآوری شرکت در سال های ۱۳۹۸ و ۱۳۹۹ در مقام مقایسه با

سال های قبل، بیشتر از این جهت حائز اهمیت است که طی این دو سال به بیمه گذاران بیمه های عمرعلاوه بر سود تضمینی که حداکثر ۱۶ درصد بود، در سال ۱۳۹۸ تا ۲۲ درصد و در سال ۱۳۹۹ تا۳۰ درصد سود تعلق گرفته است.

- در سبد سرمایه گذاری سود شناسایی شده، چه به لحاظ کمیت )میزان( و چه به لحاظ کیفیت )درصد بازدهی( مربوط به سرمایه گذاری در بازار سرمایه )بورس( است که اکثریت مطلق آن متعلق به بیمه گذاران عمراست و در حقوق صاحبان سهام صرفا ۱۵ درصد از سود مذکور به منظور پوشش هزینه های سرمایه گذاری وفق آیین نامه شورای عالی بیمه لحاظ میشود.

- با اصلاح حساب ها و تکمیل ذخایر طی دو سال گذشته و روند مثبت و افزایشی شاخص های فنی و مالی و حذف کامل بندهای حسابرسی در حوزه فنی و تعدیل بندها در حوزه مالی، منتج به خروجی گزارش حسابرسی قابل قبول برای پذیرش شرکت در تابلوی اصلی بورس شده که مورد پیگیری است.